Coraz więcej Amerykanów przechodzących na emeryturę zderza się z brutalną rzeczywistością finansową. Nowy raport firmy Clever Real Estate pokazuje, że aby móc żyć na emeryturze w miarę komfortowo w 2026 roku, przeciętny Amerykanin potrzebowałby oszczędności na poziomie 823 800 dolarów. Tymczasem średni stan konta emerytalnego wynosi zaledwie 288 700 dolarów. Ta rosnąca luka między potrzebami a realnymi możliwościami sprawia, że wielu samych emerytów coraz częściej mówi wprost o „kryzysie emerytalnym”.

Badanie objęło tysiąc kobiet i mężczyzn, którzy zakończyli aktywność zawodową około 11 lat temu, jesienią 2015 roku. Zapytano ich, jak oceniają swoją sytuację finansową i perspektywy na przyszłość. Odpowiedzi nie pozostawiają złudzeń: niemal dwie trzecie respondentów uważa, że Stany Zjednoczone znalazły się w stanie kryzysu emerytalnego. Prawie połowa nie ma pewności, czy zdoła utrzymać obecny standard życia w dłuższej perspektywie, a co czwarty nie wierzy nawet, że poradzi sobie finansowo w ciągu najbliższego roku.

Niepokojące jest także to, że niespełna połowa badanych sądzi, iż za 25 lat emerytura w ogóle będzie realną opcją dla „przeciętnego Amerykanina”. To wyraźny sygnał utraty zaufania do systemu, który przez dekady uchodził za jeden z filarów amerykańskiej klasy średniej.

Ile pieniędzy potrzebują, aby przejść na emeryturę?

Podczas gdy emeryci szacują, że do spokojnego życia potrzebowaliby dziś ponad 823 tysiące dolarów, co stanowi wzrost w porównaniu do średniej 580 310 dolarów w ubiegłym roku, ich faktyczne oszczędności wynoszą średnio niespełna 289 tysięcy – spadek w porównaniu do 308 tysięcy w ubiegłym roku. Co więcej, niemal 29 procent badanych przyznało, że nie ma żadnych oszczędności emerytalnych.

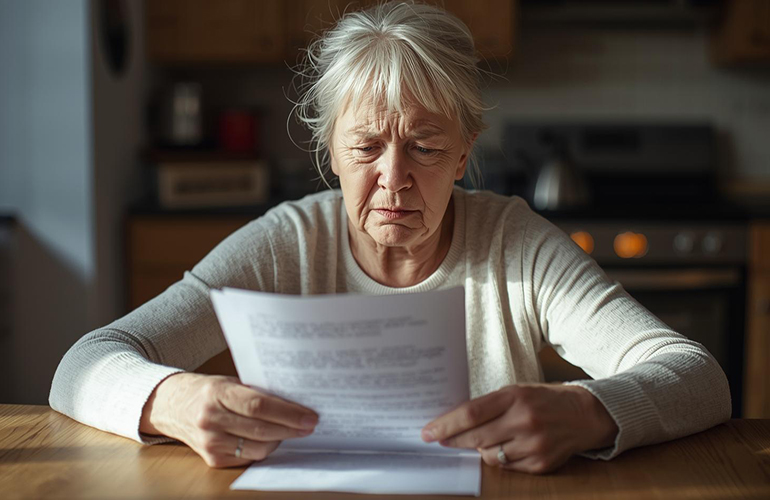

W codziennym życiu oznacza to konieczność nieustannych kompromisów. Ponad połowa ankietowanych przyznała, że bardziej niż cieszyć się emeryturą, koncentruje się dziś na ochronie resztek swoich finansów. Dwie trzecie wydaje więcej niż planowało na zakupy spożywcze, a 60 procent na ubezpieczenia. Co szczególnie niepokojące, ponad połowa nie ma żadnego planu na wypadek, gdyby ich oszczędności całkowicie się wyczerpały.

Raport pokazuje też, jak bardzo kryzys oszczędności wpływa na codzienne decyzje zdrowotne i żywieniowe. Czternaście procent respondentów przyznało, że unika wizyt lekarskich, by oszczędzić pieniądze, a 12 procent rezygnowało z posiłków z powodów finansowych. Jeszcze bardziej wstrząsające są deklaracje, według których aż 43 procent badanych wolałoby umrzeć, niż dożyć momentu całkowitego wyczerpania swoich oszczędności. To wymowny obraz skali pesymizmu, jaki towarzyszy dziś wielu amerykańskim emerytom.

Szczególną rolę w tym obrazie odgrywają koszty mieszkania. Dla niemal połowy ankietowanych poważny spadek wartości domu oznaczałby załamanie długoterminowych planów finansowych. Co czwarty nie jest pewien, czy będzie w stanie pokryć koszty obecnego miejsca zamieszkania już za rok, a niemal trzy czwarte deklaruje, że zrobi wszystko, by pozostać w swoim domu – nawet jeśli ledwie będzie ich na to stać. Dom przestaje być więc tylko przestrzenią życia, a staje się ostatnią linią obrony finansowej stabilności.

Raport Clever Real Estate rysuje obraz społeczeństwa, które coraz wyraźniej traci poczucie bezpieczeństwa na emeryturze. Zamiast czasu odpoczynku i stabilizacji, dla wielu Amerykanów ten etap życia staje się kolejną fazą walki o finansowe przetrwanie. Jeśli te tendencje się utrzymają, „kryzys emerytalny” może wkrótce przestać być tylko publicystycznym hasłem, a stać się jednym z kluczowych problemów społecznych nadchodzących dekad.